ゴルフ場経営のPGMグループが国税当局により57億円申告漏れを指摘されました。

公表資料でどこまで分析できるのか、できるだけわかりやすく解説していきます。

- 2度の合併により、PGMプロパティーズ㈱はPGPAH6㈱から約57億円の赤字を引き継いだ

- 57億円を否認するにあたり、国税当局は「組織再編成の行為計算の否認(法人税法132の2)」を適用したものと考えられる

それでは具体的に一連の取引の流れを見ていきます。

PGMの概要

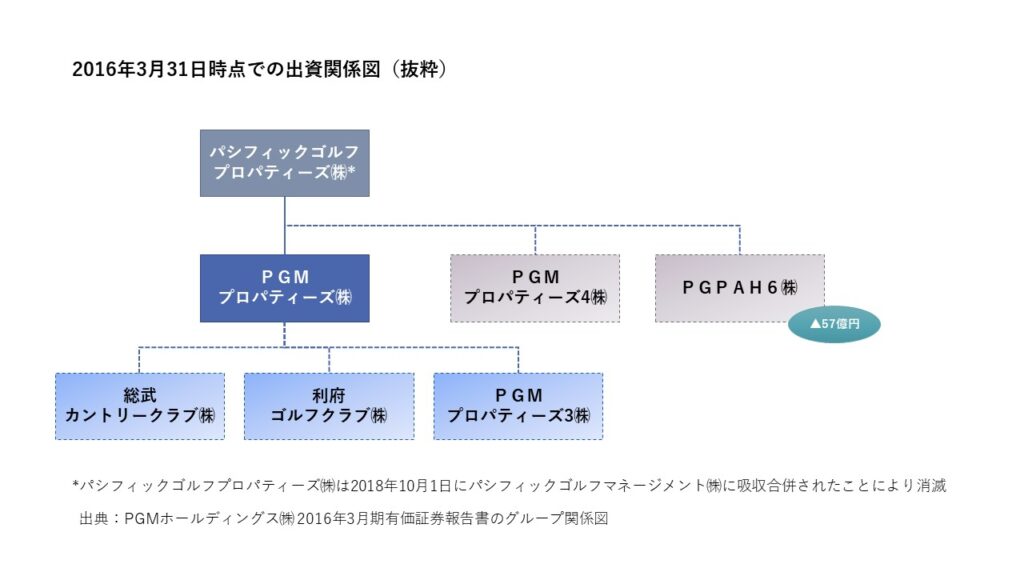

今回国税からの指摘を受けたPGMプロパティーズ㈱はゴルフ場の保有を事業としている法人です。

PGMグループの最上位の親会社であるPGMホールディングス㈱は、元々東証1部に上場している法人でした。

2015年に上場廃止し、平和グループにより買収されています。

以下の一連の取引は平和グループの傘下に入ってから行われました。

事実関係

概要

合併が実施された直前事業年度の出資関係図です。

2016年3月31日時点から合併(2017年2月1日)直前の2017年1月31日までの間に

変動の可能性もありますので、参考までに。

報道によると、申告漏れの指摘を受けた約57億円は、今回の合併の約7年前にPGPAH6で生じた赤字でした。

PGPAH6(旧イトーピア千葉㈱)はPGMグループが2009年4月に買収した会社ですので、

買収当時からPGPAH6が保有していた赤字だったのかもしれません。

一連の取引の流れ

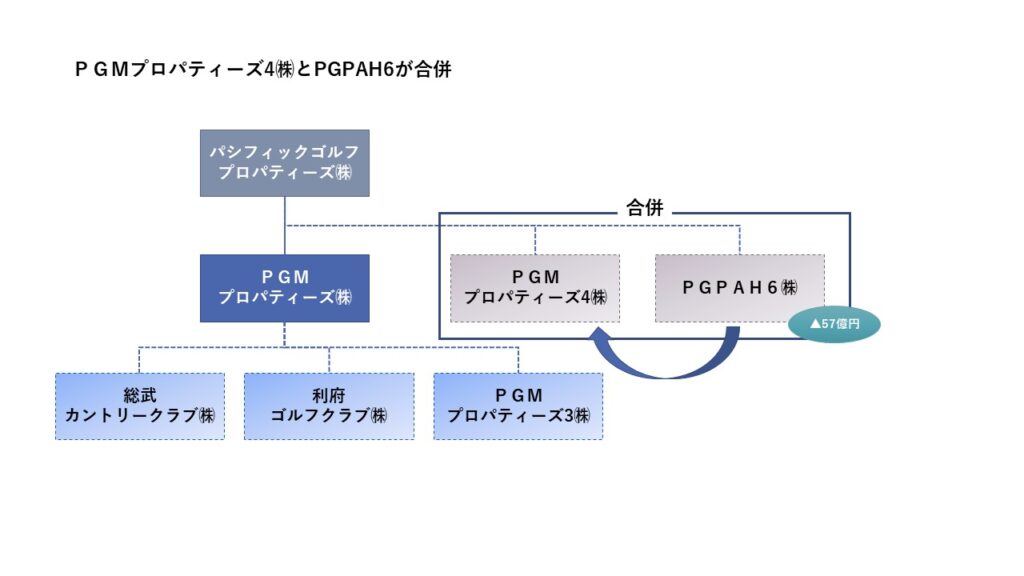

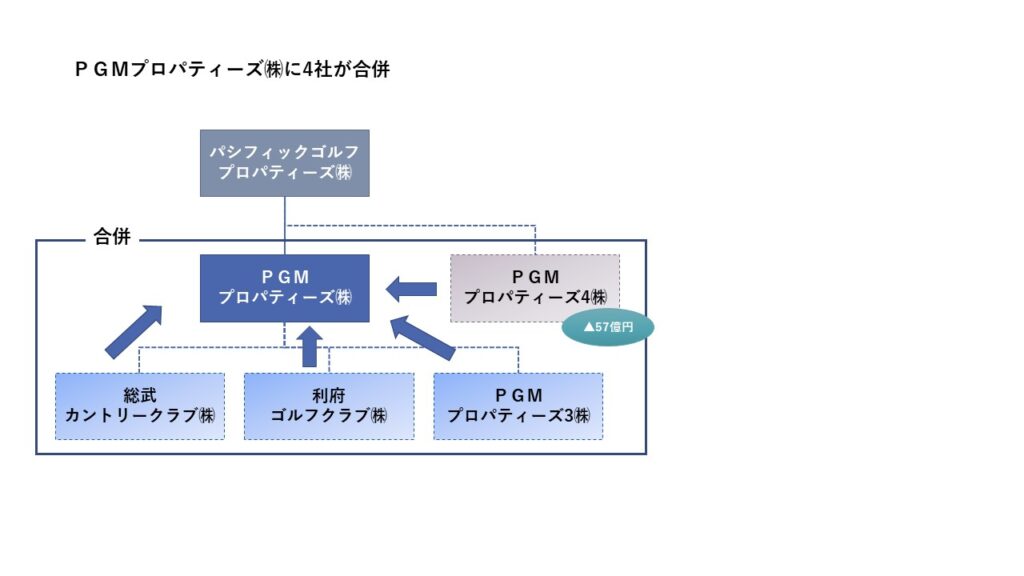

PGMプロパティーズ4㈱とPGPAH6㈱の合併(2017年2月1日)

まず、PGMプロパティーズ4㈱とPGPAH6㈱が合併。

ここでPGPAH6㈱が保有していた57億円の赤字が、PGMプロパティーズ4㈱に移管されます。

PGMプロパティーズ㈱に4社が合併(2017年2月1日)

次にPGMプロパティーズ㈱へ、以下の4社が合併。

・PGMプロパティーズ4㈱

・総武カントリークラブ㈱

・利府ゴルフクラブ㈱

・PGMプロパティーズ3㈱

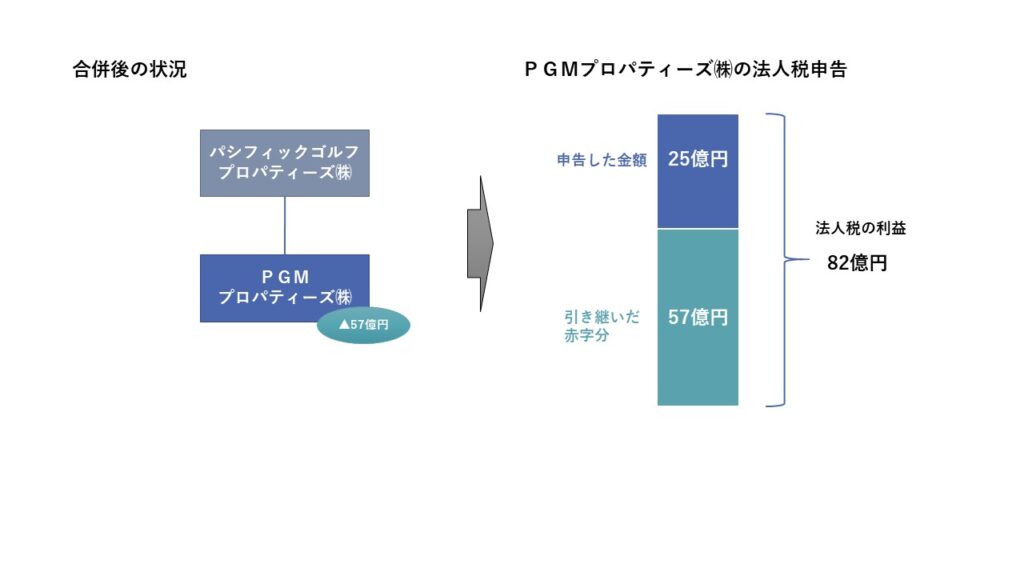

合併後の状況

このように合併後には、もともとPGPAH6㈱が保有していた約57億円の赤字が

PGMプロパティーズ㈱へ移管されました。

そして、PGMプロパティーズ㈱の法人税の利益と相殺することにより、

PGMプロパティーズ㈱の法人税の納税額を減少させることができました。

実際に、PGMプロパティーズ㈱が法人税の利益として申告した金額は25億円でした。

申告漏れとして指摘を受けた金額が57億円なので、

元々の法人税の利益は82億円と予想できます。

国税の指摘内容

この一連の取引は、PGPAH6㈱の赤字57億円をPGMプロパティーズ㈱で使うために行われたものとして、

国税はPGMプロパティーズ㈱に対して、2019年に約15億円の法人税の追徴課税を実施しました。

合併の事実関係は「国税庁法人番号公表サイト」をもとに記載しました。

組織再編や設立・閉鎖など登記されるような事項は、誰でも閲覧できるようになっています。

是非参考にしてみてください。

当事者の主張

国税当局

PGPAH6㈱は事実上の休眠会社であり、事業を行っていなかったとして、

一連の合併は57億円の赤字をPGMプロパティーズ㈱で使うためだけに実施されたものと判断。

国税の指摘事項は 組織再編成に係る行為又は計算の否認(法人税法132の2)を適用したものと考えられます。

合併などの組織再編成を行ったことにより、税金を意図的に減らしたと国税に認定された場合には

国税が法人税の再計算をすることができることとされています。

この法律は国税の「伝家の宝刀」と呼ばれており、たとえ合法な取引であっても、

国税の判断で税金の再計算ができるものです。

PGM側

過去に買収したことで増加した法人を合併で減少させて経営の効率化を測るビジネスモデルを採用しており、

今回の合併もビジネスモデルの一環として実施しているとのこと。

税金の金額を不当に減少させる目的ではないとして、2021年4月に東京地裁に提訴しました。

まとめ

・PGMグループの合併のうち、具体的にどの行為が「法人税の負担を不当に減少させる」として判断されたのか

・会社を整理する目的の合併でも、赤字を引き継ぐと「法人税の負担を不当に減少させる」として判断されてしまう可能性があるのか

など気になるポイントがあります。

これからの裁判で詳細な内容が明らかになっていくことになります。

- 2度の合併により、PGMプロパティーズ㈱は約57億円の赤字を引き継いだ

- 57億円を否認するにあたり、組織再編成の行為計算の否認(法人税法132の2)を適用したものと考えられる

あくまで公表されている情報に基づいてまとめてますので、

事実と異なる部分もあるかもしれません。

今後の報道と裁判の行く末に注目していきたいですね。

この記事は、PGMグループの有価証券報告書、国税庁法人番号公表サイトのほか、

朝日新聞や日経新聞の記事を参考にしました。

朝日新聞:ゴルフ場経営のPGM系、57億円申告漏れ 国税指摘

組織再編成の税務について勉強する場合には、こちらの本がおすすめです。

本としては最高レベルの価格ですが、組織再編成の考え方が網羅されており、

突っ込んだ内容も書かれているため、私もよく参照しています。